FIFO-Verfahren (first in – first out)

153

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Fertigungstiefe.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Fertigungstiefe über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie die Fer tigungstiefe mehrerer Unternehmen zu einem bestimmt en Zeitpunkt

gegenüber.

Ähnliche Tools: Wertschöpfung (Seite 362); Wertschöpfungsverteilungsrechnung (Seite 365)

FIFO-Verfahren (first in – first out)

Anwendungsbereich: Kostenrechnung

Das FIFO-Verfahren ist ein Bewertungsvereinfachungsverfahren, das im Rahmen der Bewertung

des Vorratsvermögens oft eingesetzt wird. Die Abkürzung FIFO steht hierbei für »first in – first

out«. Bei diesem Verfahren wird unterstellt, dass die zuerst beschafften Bestände (first in) als

erste wieder das Lager (first out) v erlassen bzw. verbraucht werden. Das FIFO-Verfahren ist

steuerlich nicht zulässig.

Um den Verbrauch des Vorratsvermögens mit dem auf der CD-R OM zum Buch b efindlichen

Excel-Tool (Fifo.xls) nach dem FIFO-Verfahren zu bewerten, gehen Sie schrittweise vor:

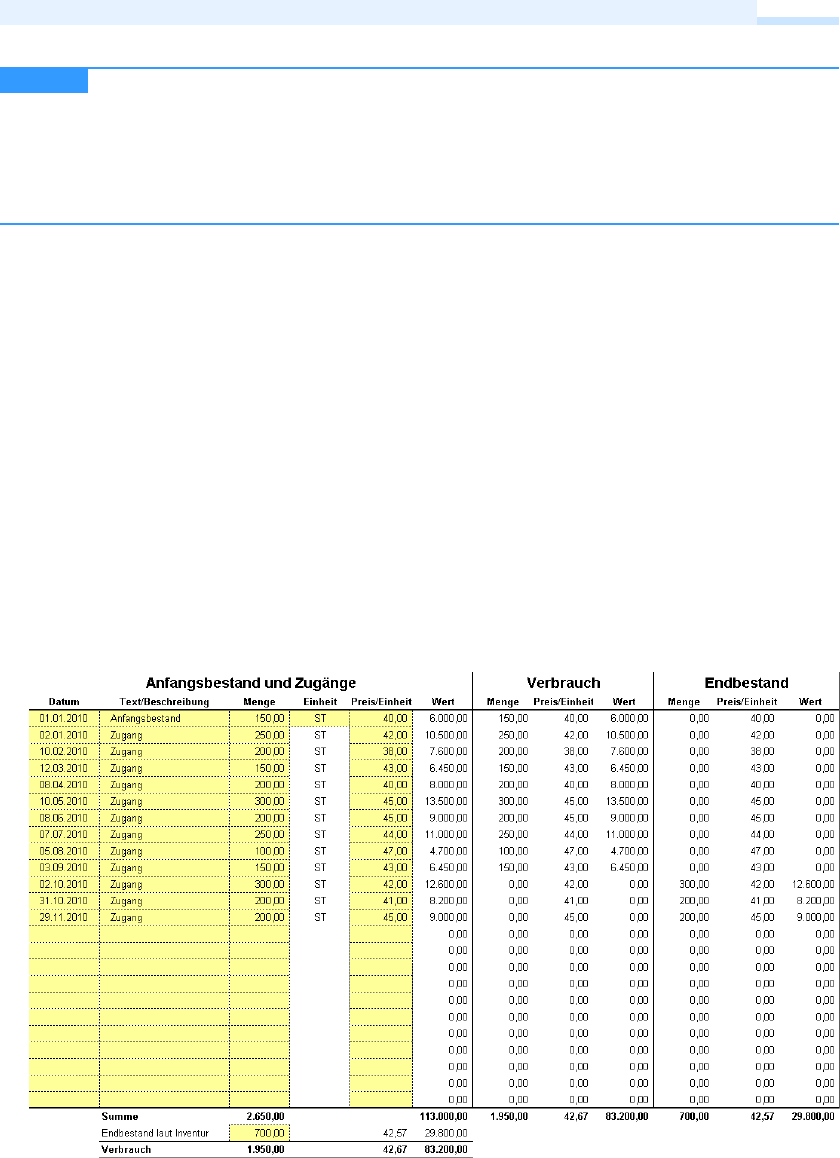

1. Erfassen Sie den Anfangsbestand und die einz elnen Zugänge chronologisch aufsteigend in

die hierfür vorgesehenen Eingabezellen (siehe Abbildung 59).

Abbildung 59

Vorratsbewertung nach FIFO (first in – first out)

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.