76

Controllinginstrumente von A bis Z

Automatisierungsgrad

Anwendungsbereiche: Investitions- und Vermögensanalyse

Der Automatisierungsgrad gibt an, w elcher Anteil der Bilanzsumme durch Maschinen bzw.

maschinelle Anlagen gebunden ist. Eine hohe Kennzahl lässt auf eine hohe t echnische Ausstat-

tung und damit auf einen hohen Automatisierungsgrad schließen.

Der Automatisierungsgrad wird in der Praxis auch über das Verhältnis der Anzahl der aut omati-

sierten Fertigungsschritte zu der Gesamtzahl der Fertigungsschritte gemessen.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Automatisierungsgrad.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung des Aut omatisierungsgrades über einen bestimmt en

Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie den Aut omatisierungsgrad mehrerer Unternehmen oder Unt ernehmens-

bereiche zu einem bestimmten Zeitpunkt gegenüber.

Ähnliches Tool: Technologie-Portfolio (Seite 327)

Balanced Scorecard

Anwendungsbereich: Strategisches Controlling

Die Balanced Scorecard ist ein I nstrument zur strategieorientierten Steuerung eines Unterneh-

mens. Hierbei werden Vision und Strategie eines Unternehmens in Ziele, Kennzahlen, Vorgaben

und Maßnahmen übersetzt.

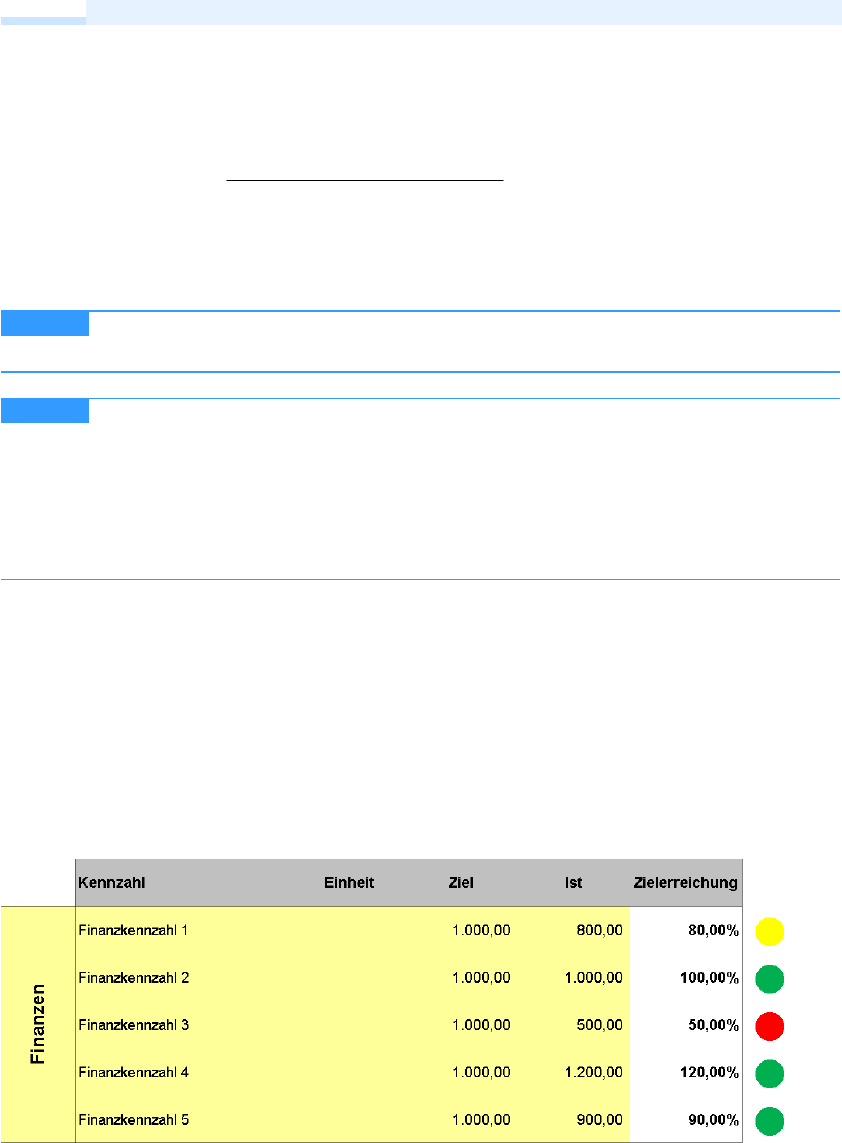

Abbildung 18

Ausschnitt aus der Datei Balanced-Scorecard-2.xls. Die Zielerreichung der einzelnen Kennzahl

wird über eine »Ampel« am rechten Rand grafisch hervorgehoben.

( )

100

Maschinen maschinelle Anlagen

Automatisierungsgrad

Bilanzsumme

+

=×

HINWEIS

CD-ROM

Balanced Scorecard

77

Vision und Strategie werden in einer für die Mitarbeiter anschauliche Sprache gebracht, so dass

daraus Maßnahmen und Ziele abgeleitet werden können (siehe Abbildung 18).

Die Balanced Scorecard besteht aus verschiedenen Perspektiven (Sichtweisen). Bei der Konzep-

tion der klassischen Balanced Scorecard wurden in den Anfängen eine Reihe von erfolgreichen

Unternehmen beobachtet und analysiert, um zu erforschen, was diese Unternehmen besonders

gut im Vergleich zu ihren Konkurrenten machten. In der Folge konzentrierten sich diese Unter-

nehmen besonders auf die Perspektiven, die als die klassischen Perspektiven der Balanced Score-

card bekannt geworden sind:

쐍

Finanzperspektive: Was wollen wir im Finanzb ereich leisten? Wie sollen wir gegenüber

unseren Teilhabern auftreten, um finanziellen Erfolg vorweisen zu können?

Die Balanced Scorecard enthält eine finanzw irtschaftliche Perspektive, da sie eine n Überblick

über die wirtschaftlichen Konsequenzen früherer Aktionen offen legt. In der Finanzperspektive

geht es primär um wichtige finanzielle Größen (z. B. Gewinn, Cashflow, Rendite). Alle anderen

Perspektiven münden letzt endlich in die Finanz perspektive, da sic h hier die Ergeb nisse der

jeweiligen Perspektiven in Form von Finanzkennzahlen niederschlagen.

쐍

Interne Prozessperspektive: Bei welchen Prozessen müssen wir Hervorragendes leisten? In

welchen Geschäftsprozessen müssen wir die besten sein, um unsere Teilhaber und Kunden zu

befriedigen?

Die interne Prozessperspektive konzentriert sich auf die Abläufe im Unternehmen. Die kri-

tischen Prozesse, in denen die Organisation verbessert werden muss, werden identifiziert.

쐍

Lern- und Entwicklungsperspektive: Wie können wir flexibel und verbesserungsfähig bleiben?

Wie können wir unsere Veränderungs- und Wachstumspotentiale fördern, um unsere Vision

zu verwirklichen?

In der Lern- und Entwicklungsperspektive geht es um die Z ukunftsfähigkeit und das lang-

fristige Überleben des Unternehmens.

쐍

Kundenperspektive: Wie können wir die Bedürfnisse unserer Kunden befriedigen? Wie sollen

wie gegenüber unseren Kunden auftreten, um unsere Vision zu verwirklichen?

In der Kundenperspektive wird das Unternehmen von außen – aus d er Sicht des Kunden –

betrachtet. Ein Unternehmen kann langfristig nur Erfolg haben, wenn es seine Leistungen an

die Kunden absetzen kann. Was muss ein Unternehmen auszeichnen, damit der Kunde seine

Waren von ihm abnimmt?

Die Kundenperspektive hat sich durch den hohen Wettbewerbsdruck neben der Finanzperspek-

tive zu der wichtigsten Sichtweise entwickelt.

Die klassischen Perspektiven bilden in der Regel die bedeutendsten Faktoren des Unternehmens

ab und können daher auf fast jed es Unternehmen übertragen werden. Diese Perspektiven sind

jedoch nicht als endgültig anzusehen: Die A ufgabe für Fir men besteht darin, die spezifischen

Eigenarten der Unternehmen bzw. betrachteten Geschäftsbereiche zu berücksichtigen. Die ein-

zelnen Perspektiven können bzw. müssen je nac h Branche und Z usammenhang umgestaltet

bzw. um weitere Perspektiven ergänzt werden.

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.