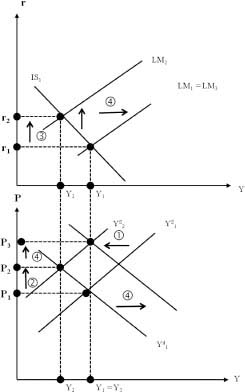

Würden wir jetzt eine Kapitalmarktzinssteuerung betreiben, müsste die EZB durch eine Ausweitung der (nominellen) Geldmenge den Zinsanstieg verhindern (![]() ; Rechtsverschiebung der LM-Kurve auf LM3), was stabilisierende Effekte sowohl auf das Zinsniveau als auch auf das BIP hätte, allerdings mittelfristig das Preisniveau im €-Währungsraum noch weiter in die Höhe treiben würde (siehe P4).

; Rechtsverschiebung der LM-Kurve auf LM3), was stabilisierende Effekte sowohl auf das Zinsniveau als auch auf das BIP hätte, allerdings mittelfristig das Preisniveau im €-Währungsraum noch weiter in die Höhe treiben würde (siehe P4).

Deshalb wäre bei einem negativen Angebotsschock zur Stabilisierung des Preisniveaus eine Geldmengensteuerung eher geeignet.

Abbildung 73: Nicht antizipierbare Verteuerung ...

Get Geld, Kredit und Währung, 2nd Edition now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.