SECTION IV : RÉFORME ET PÉRENNITÉ (2004-2008)

1. La réforme de 2004

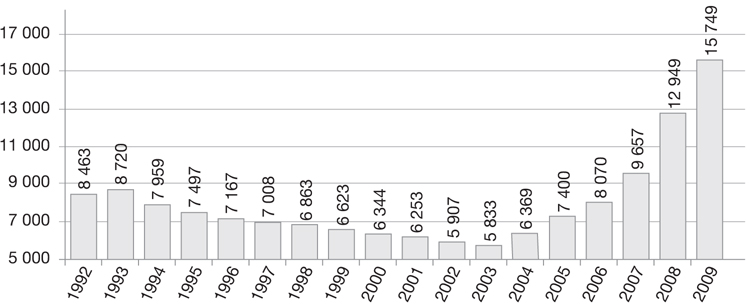

Évolution du nombre de déclarants

Source : ministère de l’Enseignement supérieur et de la Recherche

140. L’élément le plus spectaculaire de la réforme de 2004 est l’éclatement du CIR en deux composantes distinctes :

- la part en volume ;

- la part en accroissement.

La part en volume est calculée en fonction d’un pourcentage, appliqué dès le premier euro, aux dépenses éligibles exposées au cours de l’année au titre de laquelle le CIR est calculé.

Il s’agit là d’un véritable crédit d’impôt assis sur le volume des dépenses, et non un « faux-volume », comme celui qui avait été mis ...

Get Guide pratique du crédit d'impôt recherche now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.