201

7

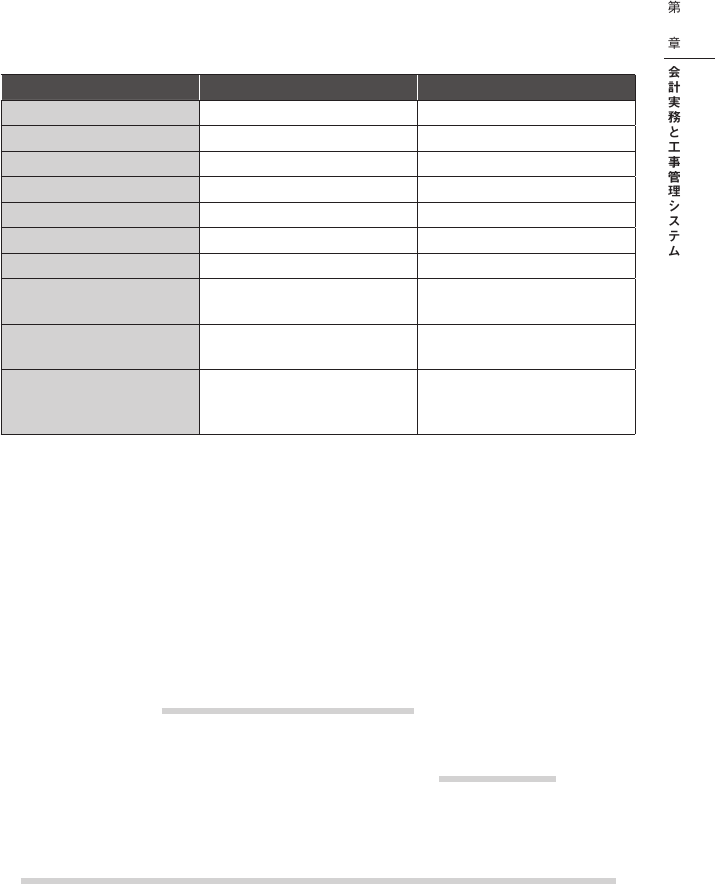

項 目 工事完成基準 工事進行基準

収益認識のタイミング 工事完成時に一括計上 工事進捗に応じて計上

期間損益の反映 工事期間中は反映されない より実態に即した反映

会計処理の複雑さ 比較的単純 より複雑

キャッシュフローの管理 予測が難しい 予測しやすい

税務上の影響 収益認識が遅れる可能性がある 早期の収益認識

進捗度の計算 不要 必要(原価比例法など)

システム要件 比較的単純 より高度な要件

適用されるべき工事種類

ㅡ短期の工事

ㅡ小規模な工事

ㅡ長期にわたる大規模工事

ㅡ進捗度が測定可能な工事

メリット

ㅡ会計処理が容易

ㅡ収益認識の確実性が高い

ㅡ期間損益をより適正に扱える

ㅡ経営判断に役立つ

デメリット

ㅡ期間損益が歪む

ㅡ業績の急激な変動リスク

ㅡ見積りの不確実性

ㅡ会計処理が複雑になる

ㅡシステム開発コストの高さ

■

システム化における課題と専門知識の重要性

...